預貯金の全てを『投資している資産』と捉えるか否か [投資とかお金のこととか]

投資のサイトやブログは大変参考になるものばかりです。

ただ、その運営されている管理者さんのポートフォリオを見たときに、いつも思うことがあります。

それは『預貯金の全て』を投資している資産の一部として考えるかどうかです。

スポンサードリンク

これは、2つのパターンがある感じですよね。

一つは、預貯金全てを資産と認識し、ポートフォリオに加えて考えている派。

もう一つは、『生活防衛資金』という、投資している資産とは違う物として、別に確保している状況の中で投資をしている。

といった感じに分かれていると思うんですよね。

私自身は後者であり、投資している資産とは別に、生活防衛資金として生活費の2年間分ほどを確保しております。

実際問題どっちがいいの?

……と思われるかもしれませんが、別段どっちでも良いと思います。

どっちが優れているとは思いませんし、ご自身のお好きな方を選ばれればよいかと思います。

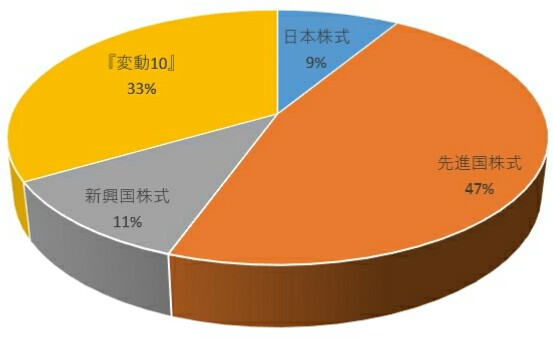

先ほども言いましたように、私自身は生活防衛資金を確保するタイプですが、生活防衛資金を除いたポートフォリオは以下のようになります。

生活防衛資金も含めたポートフォリオとなると……

という風に表すことが出来ます。

まだ、投資を始めて間もないので、生活防衛資金の割合が非常に大きくなってしまい、後者のポートフォリオで見ると、非常に守りまくっているタイプに見えます。

ただ、長く運用していくに連れて、毎月投資金額が積み重ねられ、(あわよくば)利益も増えていくので、少しずつ攻めていく感じのポートフォリオに変わっていきます。

恐らく、この違いです。

…………は?(゚o゚;

となるかもしれませんが、2つパターンの違いはここだと思います。

説明下手なピコ氏が分かりづらい説明をしていきますが、預貯金全てをポートフォリオに加えて考えるタイプは、始めの方は理想のポートフォリオに向けて徐々に近づいていきます。

この点は変わりません。

↑※積立投資の場合のお話

そして、理想のポートフォリオに近づいたら、そこからは理想の配分を保ち続けるようにするため、大きく値動きをしない限りはあまり変動しません。

リバランスを定期的にちゃんとしていれば……の話ですね。

しかし、私のように生活防衛資金を別に確保しているパターンの方は、投資している資産の配分をずっと続けてはいくものの、『投資している資産』という風に割り切って考えております。

ですので、実際に全体の資産の配分としては、投資始めのうちはリスク資産の配分は少ないものの、続けていけばいくほど、リスク資産の割合が多くなっていく感じだと思います。

途中で、資産配分を変えていかなければ……ですがね。

2つの考え方は、このような違いが生まれてくるかな?……と思っています。

また、生活防衛資金を確保している方は精神的な余裕を作ってくれる部分がありますので、投資している資産に関しては攻めの姿勢を作っていられるのかな……と思います。

まあ、この辺りは人それぞれですので、なんとも言えませんが……

話は戻り、先ほどのポートフォリオを思い出して見ますと、私が投資し始めのため、分かりづらい所ではありますが、

『預貯金全て……のタイプ』は、その名の通り、預貯金全てを含んでいるので、無リスク資産が多く見え、守りに入っているように見えやすい。

『生活防衛資金を別で確保するタイプ』は預貯金の一部(?)がポートフォリオに含まれていないので、攻めに入っているように見えやすい。

というようなことが想像出来ます。

だから、他の人のポートフォリオだけを見たときに、そういった部分を考慮しないで、安易に参考にしたりしようとすると、ちょっと間違いをおかしそうな感じがします。

気をつけましょう。

というか、人のポートフォリオは真似するものではないと思いますが……

あと、なんとなーく思っていることがあるので、一応書いてみます。

生活防衛資金というものを無しに、預貯金全てをポートフォリオに加えて考えていくとすると、値動きをしないものが無い……と私は感じられます。

いや、そのポートフォリオの無リスク資産に、預貯金や個人向け国債とかあれば、それに関して値動きはしないと思いますが、私の考えからすると、無リスク資産は全て一丸で考えそうなので (私は!……です) 微々たるものですが、値動きをするはず。

日々値動きを追っていたら、幾らあるか分かりますが、インデックス投資をしているのであれは、日々の動きなんかは気にしていないはず。

なので、無リスク資産でも『○○○万円ある』……という確証的なもの、絶対的なものが、確認しないと確かではありません。

なんと言いますか……

振り向けばいるものの、振り向かなければ分からないという感じでしょうか。

相変わらず、分かりづらいですね(笑)

それが、生活防衛資金がある場合だと、完全な元本保証の商品で確保していると思いますので、確認するでもなく確実に『○○○万円ある!』……という確証があり、振り向かなくても分かる……という違いがあると思います。

あんまり、違いを感じられる方は少なく、大した違いも無いのかもしれませんが、私にとっては恐らく、投資をしていて精神的にキツくなったときに、大きな違いとして感じられるのかな……と感じます。

今はコレくらいの生活防衛資金がある!!……だから余裕!!

という、安心感が大きく得られるかな……と思っています。

そういった、落ちる心配の無い、絶対的な物があることによって、投資を長く続けていき、資産全体のポートフォリオが攻めているような形になっていたのだとしても、大きな安心感で、売らずに持ち続けることが出来るかな……と思っています。

あくまで、想像の話ですし、私の個人的な意見ですけどね。

ただ、リスクを取っていた方が成長していくはずですので、資産をより増やしていきたいのならば、出来る限りとれるリスクは取っておきたいですもんね。

まあまあ、参考になるかならないかは分かりませんが、自分がどちらの方が売りづらいとか、管理しやすいとか、そのような事で決めていけばよいのかな……と思います。

何の為にもならない、ダラダラと長い独り言をお聞きくださり、ありがとうございましたm(__)m

それではまた(・∀・)/

※当たり前の事ですが、投資にはリスクが伴います。あくまで、自己責任でお願いいたします。

スポンサードリンク

スマホ版で見ている方は、ワード検索が無いと思います。

もし、気になることがあるならば、パソコン版のサイドバーに設置してありますので、宜しければ、パソコン版に移動していただければと思います。

探したいことが無かったよー……(´д`)……

そんな方は、こちらのブログでお勉強していただければと思います。

にほんブログ村

インデックス投資ランキングへ

ただ、その運営されている管理者さんのポートフォリオを見たときに、いつも思うことがあります。

それは『預貯金の全て』を投資している資産の一部として考えるかどうかです。

スポンサードリンク

これは、2つのパターンがある感じですよね。

一つは、預貯金全てを資産と認識し、ポートフォリオに加えて考えている派。

もう一つは、『生活防衛資金』という、投資している資産とは違う物として、別に確保している状況の中で投資をしている。

といった感じに分かれていると思うんですよね。

私自身は後者であり、投資している資産とは別に、生活防衛資金として生活費の2年間分ほどを確保しております。

実際問題どっちがいいの?

……と思われるかもしれませんが、別段どっちでも良いと思います。

どっちが優れているとは思いませんし、ご自身のお好きな方を選ばれればよいかと思います。

先ほども言いましたように、私自身は生活防衛資金を確保するタイプですが、生活防衛資金を除いたポートフォリオは以下のようになります。

生活防衛資金も含めたポートフォリオとなると……

という風に表すことが出来ます。

まだ、投資を始めて間もないので、生活防衛資金の割合が非常に大きくなってしまい、後者のポートフォリオで見ると、非常に守りまくっているタイプに見えます。

ただ、長く運用していくに連れて、毎月投資金額が積み重ねられ、(あわよくば)利益も増えていくので、少しずつ攻めていく感じのポートフォリオに変わっていきます。

恐らく、この違いです。

…………は?(゚o゚;

となるかもしれませんが、2つパターンの違いはここだと思います。

説明下手なピコ氏が分かりづらい説明をしていきますが、預貯金全てをポートフォリオに加えて考えるタイプは、始めの方は理想のポートフォリオに向けて徐々に近づいていきます。

この点は変わりません。

↑※積立投資の場合のお話

そして、理想のポートフォリオに近づいたら、そこからは理想の配分を保ち続けるようにするため、大きく値動きをしない限りはあまり変動しません。

リバランスを定期的にちゃんとしていれば……の話ですね。

しかし、私のように生活防衛資金を別に確保しているパターンの方は、投資している資産の配分をずっと続けてはいくものの、『投資している資産』という風に割り切って考えております。

ですので、実際に全体の資産の配分としては、投資始めのうちはリスク資産の配分は少ないものの、続けていけばいくほど、リスク資産の割合が多くなっていく感じだと思います。

途中で、資産配分を変えていかなければ……ですがね。

2つの考え方は、このような違いが生まれてくるかな?……と思っています。

また、生活防衛資金を確保している方は精神的な余裕を作ってくれる部分がありますので、投資している資産に関しては攻めの姿勢を作っていられるのかな……と思います。

まあ、この辺りは人それぞれですので、なんとも言えませんが……

話は戻り、先ほどのポートフォリオを思い出して見ますと、私が投資し始めのため、分かりづらい所ではありますが、

『預貯金全て……のタイプ』は、その名の通り、預貯金全てを含んでいるので、無リスク資産が多く見え、守りに入っているように見えやすい。

『生活防衛資金を別で確保するタイプ』は預貯金の一部(?)がポートフォリオに含まれていないので、攻めに入っているように見えやすい。

というようなことが想像出来ます。

だから、他の人のポートフォリオだけを見たときに、そういった部分を考慮しないで、安易に参考にしたりしようとすると、ちょっと間違いをおかしそうな感じがします。

気をつけましょう。

というか、人のポートフォリオは真似するものではないと思いますが……

あと、なんとなーく思っていることがあるので、一応書いてみます。

生活防衛資金というものを無しに、預貯金全てをポートフォリオに加えて考えていくとすると、値動きをしないものが無い……と私は感じられます。

いや、そのポートフォリオの無リスク資産に、預貯金や個人向け国債とかあれば、それに関して値動きはしないと思いますが、私の考えからすると、無リスク資産は全て一丸で考えそうなので (私は!……です) 微々たるものですが、値動きをするはず。

日々値動きを追っていたら、幾らあるか分かりますが、インデックス投資をしているのであれは、日々の動きなんかは気にしていないはず。

なので、無リスク資産でも『○○○万円ある』……という確証的なもの、絶対的なものが、確認しないと確かではありません。

なんと言いますか……

振り向けばいるものの、振り向かなければ分からないという感じでしょうか。

相変わらず、分かりづらいですね(笑)

それが、生活防衛資金がある場合だと、完全な元本保証の商品で確保していると思いますので、確認するでもなく確実に『○○○万円ある!』……という確証があり、振り向かなくても分かる……という違いがあると思います。

あんまり、違いを感じられる方は少なく、大した違いも無いのかもしれませんが、私にとっては恐らく、投資をしていて精神的にキツくなったときに、大きな違いとして感じられるのかな……と感じます。

今はコレくらいの生活防衛資金がある!!……だから余裕!!

という、安心感が大きく得られるかな……と思っています。

そういった、落ちる心配の無い、絶対的な物があることによって、投資を長く続けていき、資産全体のポートフォリオが攻めているような形になっていたのだとしても、大きな安心感で、売らずに持ち続けることが出来るかな……と思っています。

あくまで、想像の話ですし、私の個人的な意見ですけどね。

ただ、リスクを取っていた方が成長していくはずですので、資産をより増やしていきたいのならば、出来る限りとれるリスクは取っておきたいですもんね。

まあまあ、参考になるかならないかは分かりませんが、自分がどちらの方が売りづらいとか、管理しやすいとか、そのような事で決めていけばよいのかな……と思います。

何の為にもならない、ダラダラと長い独り言をお聞きくださり、ありがとうございましたm(__)m

それではまた(・∀・)/

※当たり前の事ですが、投資にはリスクが伴います。あくまで、自己責任でお願いいたします。

スポンサードリンク

スマホ版で見ている方は、ワード検索が無いと思います。

もし、気になることがあるならば、パソコン版のサイドバーに設置してありますので、宜しければ、パソコン版に移動していただければと思います。

探したいことが無かったよー……(´д`)……

そんな方は、こちらのブログでお勉強していただければと思います。

にほんブログ村

インデックス投資ランキングへ

スポンサードリンク

『目標の

ポートフォリオ』

投資額:106万0023円

評価額+売却益:

127万0016円(+19.81%)

※2017年12月末時点

過去の推移が気になる方はコチラ。

『資産状況』

『オススメの

資産運用の仕方』

①いきなり投資を始める前に、まずは学ぶべき事を学びましょう。

→『インデックス投資の基本のまとめ』

②ライフプラン(将来設計)を考えて、月々の積立限度額を把握しましょう。

→『余裕資金の把握~ライフプランで考えてみよう~』

③投資の基本は節約!?

ローコストライフを作り上げて、積立額を増やしていきましょう。

→『家計簿を公開!!オススメの節約まとめ』

☆②と③で、インデックス投資を自分なりの最大限で有効活用しましょう★

コメント 0