個人型確定拠出年金の基本 [投資とかお金のこととか]

自分年金と言われるなかで、代表的なものとして確定拠出年金があげられると思います。

個人型は節税効果が絶大……なんて聞きますが、どういったものなのでしょうか?

基本的なことを書いていきたいと思います。

スポンサードリンク

・「確定拠出年金法」によって始められた私的年金の一つ(2001年10月~)

・加入者が毎月掛金を支払い、運用を行って、その結果に応じて年金額が決定される。

・自分で掛金を支払う「個人型確定拠出年金」と、企業が掛金を支払う「企業型確定拠出年金」の2通り。

今回は個人型のお話をさせていただきます。

現在、誰でも使える分けではありません。(゚Д゚)アレマ…

実際に使える人はというと……

・60歳未満の第1号被保険者

自営業者、学生、フリーランスなど

・企業年金を実施していない所で働いている60歳未満の従業員

(厚生年金の被保険者)

※現在、公務員と第3号被保険者(専業主婦等)は加入できませんが、2017年1月より加入出来るようになります。(・∀・)b…グッ…

(制度改正のため)

といった感じですね。

また、対象者は運営管理機関(主に銀行、証券会社、保険会社)に委託しなければ使えません。

掛け金にも、決まりがあります。

・月額5,000円~

(1,000円単位で自由に設定可能)

・上限額あり

※第1号被保険者は、国民年金基金の加入・付加保険料の納付があれば、それと合算された金額が上限まで

(但し、国民年金の保険料を納付していない月については拠出できません)

ちなみに、掛け金の変更は年に1回までとなります。

※別表

┏━━━━━━━━━━━━┓

┃☆加入期間┃支給開始年齢┃

┣━━━━━╋━━━━━━┫

┃10年以上┃ 60歳~ ┃

┃ 8年以上┃ 61歳~ ┃

┃ 6年以上┃ 62歳~ ┃

┃ 4年以上┃ 63歳~ ┃

┃ 2年以上┃ 64歳~ ┃

┃1ヶ月以上┃ 65歳~ ┃

┗━━━━━┻━━━━━━┛

老齢給付金の年金は、5年以上の有期又は終身を選べます。

加入期間に応じた支給開始期間があり、それ以降は選択可能。

ただし、遅くとも70歳までには支給開始しなければなりません。

非常に優遇されています。ここが最大メリットです。(・∀・)ヘェ…

○掛金拠出時

掛金の全額が所得控除の対象で、所得税及び住民税が軽減。

生命保険料控除とは比べものにならないほどの、節税効果ですね(*^^*)

![[ひらめき]](https://blog.ss-blog.jp/_images_e/151.gif) 関連記事

関連記事

「確定拠出年金の節税効果」

○運用時

運用益は非課税です。

預金の利息、投資信託の分配金、売却益などに対して、通常かかる20%ほどの税金が免除されます!

税金がかからず、運用できるので、複利効果を最大限に活かすことが出来ますね(≧∀≦)b!!

関連記事

『これが複利の力です!~複利効果は偉大~』

※年金資産残高に対して特別法人税が課税されますが、2016年度まで課税凍結中。

(何度も再延長して凍結されてますので、今後も期待……かな?(・∀・))

○給付時

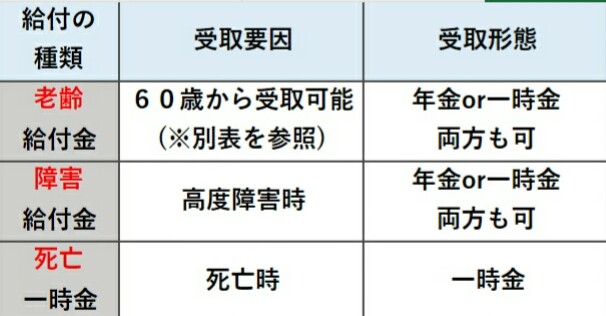

受け取り条件、方法によって、課税される科目が異なります。

・老齢給付金の場合

(年金払い)

雑所得となり、公的年金等控除の対象。

→公的年金との合算で考えます。

(一時金払い)

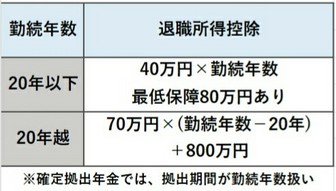

退職所得となり、退職所得控除の対象。

【退職所得の計算式】

退職所得=(退職所得収入-退職所得控除額)×1/2

【退職所得控除額の計算式】

関連記事

→『確定拠出年金を受け取る時のお話』

・障害給付金の場合

所得税、住民税ともに非課税。

・死亡一時金の場合

みなし相続財産として相続税の課税対象。

(法定相続人一人当たり500万円まで非課税)

・脱退一時金の場合

一時所得として課税。

加入者は運営管理機関を通して運用を行いますが、その際、各運営管理機関がそれぞれの運用商品を提供します。

・元本確保型商品

→定期預金・年金保険

・投資信託

→株式の投資信託・債券の投資信託・バランス型投資信託etc……

関連記事

「個人型確定拠出年金のオススメ管理機関」

デメリットになりますが、運営管理手数料と言って、運営管理機関が毎年、手数料をとります。

また、初期費用がかかるところもあります。

運用管理機関ごとに手数料に差がありますので、ご自身でしっかりと確認してください。

また、運用管理機関ごとに購入出来る商品も違いますので、色々と検討されてから運用管理機関を選ぶことをオススメします。

関連記事

「個人型確定拠出年金(401k)口座の管理手数料比較」

↑こちらは外部リンクになります。

「個人型確定拠出年金のオススメ管理機関」

・管理手数料がかかる

・60歳になるまで引き出せない

・特別法人税

→先ほども挙げましたが、ずっと凍結され続け、今までに1度も課税されたことはありません。(・д・)ホッ…

……が解除された場合、毎年の年金資産残高に対して1,173%が課税されます。(゚Д゚)コワッ…

・支払額(元本)より受取額が低くなる可能性

・個人型確定拠出年金を行っていて、転職の際、企業型確定拠出年金以外の企業年金に入っていた場合、コストを払い続けながら運用しなければならない。

(積立も、引き出しも出来ません)

↑2017年より、資産を移管できる状況が多くなりましたので、そのリスクも軽減されてきます。

長くなってしまいましたが、個人型確定拠出年金の基本としてはこのような感じです。

ちなみに、運用の仕方としては、インデックス投資がオススメです。(・∀・)ヤッパリネ…

関連記事

『インデックス投資の基本とまとめ』

それではまた(・∀・)/

※当たり前のことですが、投資にはリスクが伴います。あくまで、自己責任でお願い致します。

スポンサードリンク

スマホ版で見ている方は、 ワード検索が無いと思います。

もし、気になることがあるならば、 パソコン版のサイドバーに設置してありますので、宜しければ、パソコン版に移動していただければと思います。

調べたいことが無かったよー……(´д`)……

そんな方は、こちらのブログでお探しいただければと思います。

にほんブログ村

インデックス投資ランキングへ

個人型は節税効果が絶大……なんて聞きますが、どういったものなのでしょうか?

基本的なことを書いていきたいと思います。

スポンサードリンク

『確定拠出年金とは?』

・「確定拠出年金法」によって始められた私的年金の一つ(2001年10月~)

・加入者が毎月掛金を支払い、運用を行って、その結果に応じて年金額が決定される。

・自分で掛金を支払う「個人型確定拠出年金」と、企業が掛金を支払う「企業型確定拠出年金」の2通り。

今回は個人型のお話をさせていただきます。

『個人型確定拠出年金の対象者』

現在、誰でも使える分けではありません。(゚Д゚)アレマ…

実際に使える人はというと……

・60歳未満の第1号被保険者

自営業者、学生、フリーランスなど

・企業年金を実施していない所で働いている60歳未満の従業員

(厚生年金の被保険者)

※現在、公務員と第3号被保険者(専業主婦等)は加入できませんが、2017年1月より加入出来るようになります。(・∀・)b…グッ…

(制度改正のため)

といった感じですね。

また、対象者は運営管理機関(主に銀行、証券会社、保険会社)に委託しなければ使えません。

『掛け金について』

掛け金にも、決まりがあります。

・月額5,000円~

(1,000円単位で自由に設定可能)

・上限額あり

※第1号被保険者は、国民年金基金の加入・付加保険料の納付があれば、それと合算された金額が上限まで

(但し、国民年金の保険料を納付していない月については拠出できません)

ちなみに、掛け金の変更は年に1回までとなります。

『給付について』

※別表

┏━━━━━━━━━━━━┓

┃☆加入期間┃支給開始年齢┃

┣━━━━━╋━━━━━━┫

┃10年以上┃ 60歳~ ┃

┃ 8年以上┃ 61歳~ ┃

┃ 6年以上┃ 62歳~ ┃

┃ 4年以上┃ 63歳~ ┃

┃ 2年以上┃ 64歳~ ┃

┃1ヶ月以上┃ 65歳~ ┃

┗━━━━━┻━━━━━━┛

老齢給付金の年金は、5年以上の有期又は終身を選べます。

加入期間に応じた支給開始期間があり、それ以降は選択可能。

ただし、遅くとも70歳までには支給開始しなければなりません。

『税制上のメリット』

非常に優遇されています。ここが最大メリットです。(・∀・)ヘェ…

○掛金拠出時

掛金の全額が所得控除の対象で、所得税及び住民税が軽減。

生命保険料控除とは比べものにならないほどの、節税効果ですね(*^^*)

「確定拠出年金の節税効果」

○運用時

運用益は非課税です。

預金の利息、投資信託の分配金、売却益などに対して、通常かかる20%ほどの税金が免除されます!

税金がかからず、運用できるので、複利効果を最大限に活かすことが出来ますね(≧∀≦)b!!

『これが複利の力です!~複利効果は偉大~』

※年金資産残高に対して特別法人税が課税されますが、2016年度まで課税凍結中。

(何度も再延長して凍結されてますので、今後も期待……かな?(・∀・))

○給付時

受け取り条件、方法によって、課税される科目が異なります。

・老齢給付金の場合

(年金払い)

雑所得となり、公的年金等控除の対象。

→公的年金との合算で考えます。

(一時金払い)

退職所得となり、退職所得控除の対象。

【退職所得の計算式】

退職所得=(退職所得収入-退職所得控除額)×1/2

【退職所得控除額の計算式】

→『確定拠出年金を受け取る時のお話』

・障害給付金の場合

所得税、住民税ともに非課税。

・死亡一時金の場合

みなし相続財産として相続税の課税対象。

(法定相続人一人当たり500万円まで非課税)

・脱退一時金の場合

一時所得として課税。

『運用商品はどこから選ぶ?』

加入者は運営管理機関を通して運用を行いますが、その際、各運営管理機関がそれぞれの運用商品を提供します。

・元本確保型商品

→定期預金・年金保険

・投資信託

→株式の投資信託・債券の投資信託・バランス型投資信託etc……

「個人型確定拠出年金のオススメ管理機関」

『維持費はかかるの?』

デメリットになりますが、運営管理手数料と言って、運営管理機関が毎年、手数料をとります。

また、初期費用がかかるところもあります。

運用管理機関ごとに手数料に差がありますので、ご自身でしっかりと確認してください。

また、運用管理機関ごとに購入出来る商品も違いますので、色々と検討されてから運用管理機関を選ぶことをオススメします。

「個人型確定拠出年金(401k)口座の管理手数料比較」

↑こちらは外部リンクになります。

「個人型確定拠出年金のオススメ管理機関」

『個人型確定拠出年金のデメリットは?』

・管理手数料がかかる

・60歳になるまで引き出せない

・特別法人税

→先ほども挙げましたが、ずっと凍結され続け、今までに1度も課税されたことはありません。(・д・)ホッ…

……が解除された場合、毎年の年金資産残高に対して1,173%が課税されます。(゚Д゚)コワッ…

・支払額(元本)より受取額が低くなる可能性

・個人型確定拠出年金を行っていて、転職の際、企業型確定拠出年金以外の企業年金に入っていた場合、コストを払い続けながら運用しなければならない。

(積立も、引き出しも出来ません)

↑2017年より、資産を移管できる状況が多くなりましたので、そのリスクも軽減されてきます。

長くなってしまいましたが、個人型確定拠出年金の基本としてはこのような感じです。

ちなみに、運用の仕方としては、インデックス投資がオススメです。(・∀・)ヤッパリネ…

『インデックス投資の基本とまとめ』

それではまた(・∀・)/

※当たり前のことですが、投資にはリスクが伴います。あくまで、自己責任でお願い致します。

スポンサードリンク

スマホ版で見ている方は、 ワード検索が無いと思います。

もし、気になることがあるならば、 パソコン版のサイドバーに設置してありますので、宜しければ、パソコン版に移動していただければと思います。

調べたいことが無かったよー……(´д`)……

そんな方は、こちらのブログでお探しいただければと思います。

にほんブログ村

インデックス投資ランキングへ

スポンサードリンク

『目標の

ポートフォリオ』

投資額:106万0023円

評価額+売却益:

127万0016円(+19.81%)

※2017年12月末時点

過去の推移が気になる方はコチラ。

『資産状況』

『オススメの

資産運用の仕方』

①いきなり投資を始める前に、まずは学ぶべき事を学びましょう。

→『インデックス投資の基本のまとめ』

②ライフプラン(将来設計)を考えて、月々の積立限度額を把握しましょう。

→『余裕資金の把握~ライフプランで考えてみよう~』

③投資の基本は節約!?

ローコストライフを作り上げて、積立額を増やしていきましょう。

→『家計簿を公開!!オススメの節約まとめ』

☆②と③で、インデックス投資を自分なりの最大限で有効活用しましょう★

コメント 0